事業承継対策 – 相続税の対策

1.相続税対策の基本(株価引下げと株式の分散)

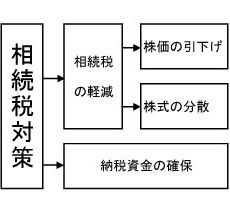

自社株を中心とした相続税対策の基本は次のように2つに分かれます。

- 如何に財産評価を圧縮して相続税を軽減するか

- 相続税納税資金をどのように確保するか

そして、相続税の軽減は更に次の2つに分かれます。

- 株価の引下げ

- 株式の分散

株価計算方法の基礎知識 ① (株式支配力の判定)

相続税、贈与税の計算上株式の評価額は一物一価ではなく、株主の支配力の強弱に応じて「原則評価」と「配当還元評価」のいずれかが適用されます。

- 株式支配力あり → 原則評価

- 株式支配力なし → 配当還元評価

「原則評価」とは、純資産・利益・配当等の水準に基づき経営状態の実態に則して株価を計算する方法です。

「配当還元評価」とは、株式支配力のない株主にとっては、株式の価値は配当利回りにより決定されるという考え方に基づき、配当額を10%の年利回りで還元して株価を計算する方法です。

株価計算方法の基礎知識 ② (原則評価の適用方法)

原則評価には以下のように2つの評価方法があります。

- 【純資産価額】 … 資産・負債を各項目別に時価評価し、計算した純資産

- 【類似業種比準価額】 … 配当・利益・純資産を同業公開会社と比較した価格

原則評価の適用については、相続税法上会社の規模を大会社・中会社・小会社の3つに区分しており、会社区分毎に適用が異なります。

会社の規模は、卸売業、小売・サービス業またはそれらの業種以外の業種の別に、直前期末の総資産価額(帳簿価額)、直前期末以前1年間の従業員数、直前期末以前1年間の取引金額の組合わせによって判定します。

大会社は純資産価額と類似業種比準価額の低い方を選択できます。

その他の会社においては、純資産価額の方が低い場合には純資産価額、類似業種比準価額の方が低い場合には純資産価額と類似業種比準価額を加重平均した価額となります。

この加重平均の比率のことを「Lの割合(類似業種比準価額を何%加味できるかの比率)」といいます。

2.株価の分散

株価の分散 ① (配当還元評価が適用できる同族株主)

同族株主は基本的に株式支配力が強く、原則評価が適用されます。

そのため同族関係者の中で次の条件を満たす者は、配当還元評価の適用により株式の贈与を受けることができます。

同族株主の中で配当還元評価の適用を受けることのできる条件

- 本人が同族株主であること

- 贈与を受けた後の議決権の割合が5%未満であること

- 本人が会社の役員でないこと

- 「本人、直系血族、兄弟姉妹、1親等の姻族」が所有する株式合計が議決権の25%未満であること

株価の分散②(従業員持株会への株式譲渡

従業員持株会は民法上の組合として設立されます。

民法上の組合は、組合員個人の構成員の個性は濃厚で、組合自体は団体として独立したものとは認められません。

従って、組合は法人税の納税義務者ではなく、株式配当金は組合員の持分に応じて個人の所得として課税を受けます。

株式評価の支配力判定においても、持株会は1名の株主ではなく、各組合員が持分に応じて株式を所有しているものとみなして株式所有割合を判定します。

その結果、持株会が株式を買い受ける場合には少数株主が株式を買い受けたものとして、配当還元評価をもって時価とされます。

オーナー経営者が持株会に株式を譲渡する場合には、オーナー経営者の立場からみた時価(原則評価)より低額で譲渡されることになるため、結果としてオーナー経営者の財産評価額総額は圧縮されることになります。

なお、従業員持株会に株式を譲渡する際には、オーナー経営者一族の株式支配力が弱くなるため、次のポイントを満たし、想定される各種弊害を予め取り除いておくことが必要です。

<持株会のポイント>

- ・第三者への持分譲渡禁止

- ・議決権の理事長による一括行使

- ・退職(死亡を含む)による会員資格喪失時の強制買上

- ・規約による、買上価格の事前決定

3.納税資金の確保

納税資金の確保① (生命保険)

経営者の役員退任による退職金支給に備え、被保険者を経営者、保険金受取人・保険料負担者を会社とする生命保険に加入し、将来経営者に役員退職慰労金を支給する際には、保険契約を解約して解約返戻金を受取るものです。

保険契約の中には、逓増定期保険等のように、保険料の相当部分が損金算入された上、中途で解約した場合には解約返戻金が生じるタイプのものがあります。

これらの保険に加入しておけば、解約返戻金により資金流入と収益計上の両方の効果が生じ、役員退職金による資金流出と費用計上の両方の会社負担を緩和することができます。

また、経営者の立場からは将来の納税資金を確保できる効果があります。

納税資金の確保② (相続取得株式の金庫株譲渡)

個人株主が非上場株式を発行会社に金庫株として譲渡する場合の所得は、配当所得(みなし配当金)として取扱われ、総合課税となります。

そのため、事業所得・給与所得・不動産所得等と通算して累進課税の適用を受けるので、一般的に税額負担は重いものとなります。

しかし、非上場株式を相続した個人が、相続税の申告期限から3年以内に発行会社に相続取得株式を金庫株として売却した場合の所得は、配当所得(みなし配当金)でなく、譲渡所得として分離課税(20%)の適用を受けることができ税額負担が緩和されます。

また、「自社株に係る相続税の額が会社に譲渡した「自社株の発行済株式総数に占める比率」に応じて取得費に加算される特例も利用できますので更に有利です。