0798-33-1131

0798-33-1131

事業承継対策【1】/事業承継の対策とは

(1)相続税は簿外債務(相続税の納税資金は会社の利益を源泉)

同族経営を家業として行う場合、世代交代に伴う相続税・贈与税の負担を避けて通ることはできない宿命にあります。

この相続税・贈与税は後継者が負担することとなりますが、後継者が資金負担を行うには役員報酬等により会社から所得を得ることが原則となります。

このことは、会社の内部留保利益が多ければ多いほど、将来の世代交代のために会社が役員報酬等による負担する額が多くなることを意味し、会社の立場からは簿外債務があるのと同様の結果となります。

事業承継といえば、オーナー一族の個人的な問題と考えられがちですが、結局会社がその資金を負担しなければならない宿命を負っていることを深く留意する必要があります。

しかも、後継者個人が会社から所得を得て相続税負担をしようとする場合、所得税を負担した残余の手取り額しか使用できません。

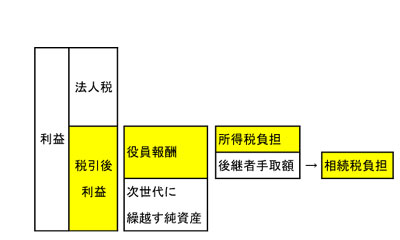

結局、会社が稼ぐ利益のうち、幾らが次の世代に繰越せるかといえば以下のとおりです。

- ① 利益に対して法人税等が課せられ

- ② ①の税引後利益から、更に後継者が負担する相続税を役員報酬等の形で支給し

- ③ 後継者は、役員報酬から所得税・住民税・社会保険料を負担した残預金をもって相続税を負担する

- ④ 上記①~③の負担を差し引いた残預額が次世代に繰越せる内部留保となる。

事業承継を考える場合、個人の問題だけではなく、会社経営の財務安全性にも大きな影響を与える事を意識する必要があります。

(2)所有と経営(「所有は株主、経営はという原則)

株式会社の運営は、「会社の所有者である株主から、委任を受けた役員が経営を行う」というのが大原則です。

これは、あたり前の事ですが、同族会社においては一般的に「所有者(株主)=経営者(役員)」という構図となっているために、あくまで理屈の話として頭では理解しても、日常の意識の中では忘れられてしまうことがほとんどです。

株式所有による会社支配力の基礎を十分に持たない経営者の地位は砂上の楼閣と言っても過言ではありません。

株主総会の決議をもって、役員は解任することが可能な点、強く心に刻む必要があります。

事業承継を単に相続税の問題として捉えると、得てして株式が同族関係者(同族内での贈与)、従業員等(従業員持株会への譲渡)に広く分散される結果となる傾向が強くなります。

この時、相続税は軽減できても、経営者の地位の基礎をなす株式支配力が大きく損なわれてしまう可能性が高くあります。

更に問題なのは、株式を分散させる際には安い株価で譲渡することができても、支配力を高めるために株式を買い集めようとすると税務上高い株価でないと問題が生じる点です。分散させるのは容易でも集中させることは大変です。

事業承継を考えるに当たっては、まず十分な株式支配力を確保できるという前提を整備し、その枠内で相続税対策を考える必要があります。

(3)株式の二つの側面(自益権と共益権)

会社の所有者は株主である旨を述べましたが、株式を所有する意義を具体的に検討したいと思います。

株式には「自益権と共益権」という権利の2側面があります。

- <自益権>

- その株主個人の利益だけに関係する権利のことで、代表的なものが、配当を受ける権利です。このほか、増資の場合の「新株引受権」、会社解散時の「残余財産分配請求権」、合併等における「株式買取請求権」などがあります。

- <共益権>

- 権利行使により株主全体の利害に影響する権利で、代表的なものは株主総会で議決権を行使することです。このほか、取締役の行為差止請求権、株主代表訴訟提起権、などがあります。

- 株価等の経済価値は主として「自益権」を背景とするもので、会社支配力は主として「共益権」を背景とするものです。

- 事業承継を単純に相続税の問題と考える場合には、株式の価値の「自益権」だけを追いかけ、もう一方の「共益権」が粗末にされていると言って過言ではないのです。

(4)事業承継対策の4つのポイント

~株式支配力、相続税対策、円満な遺産分割、会社の財務体質~

事業承継を考える場合、既に述べましたように単に相続税対策という視点だけではなく、会社の財務体質に与える影響、企業支配を安定的なものとするためのオーナー経営者の株式支配力にも配慮する必要があります。

これらの要素の他、円満な財産分与ができるかどうかも重要なポイントです。

企業経営者の場合、所有する財産の相当部分が経営する会社の株式に集中していることが多くあります。

会社株式を分散させることは将来会社経営に禍根を残すおそれがありますので、これを事業後継者に集中して遺産分割する場合、他の相続人と比較して事業後継者はかなり多くの財産を受取ることになります。

各人に分与される財産にバラツキが生じることについて相続人全員が納得していれば問題ありませんが、人間である限り財産に対する欲望をもっていますので、精神的なシコリが残り、円満な人間関係を継続できない状態となってしまう場合は多いものです。

事業承継においては、相続税のような方程式で計算できる内容の他、人間の財産欲というメンタルな部分も対象としている点を心得ておく必要があります。つまり、どのようにすれば全員が不満を抱かない財産分与ができるかという面にも配慮する必要があります。

これまでを総括すれば、下記のとおりです。

- <株式支配力>

- 企業の株式支配の安定が事業承継の前提。相続税額を少額にするために企業支配を不安定にするのは本末転倒。

- <円満な遺産分割>

- 遺産分割で兄弟姉妹間に不公平感が残れば、相続税の税額は対処できても、人間関係を壊してしまうおそれがある。

- <会社の財務体質>

- 後継者が負担する相続税は、会社の財産・利益を財源として捻出するものであり、会社の財務体質を損なうおそれがあることに留意。

- <相続税対策>

- 相続税という税金の対策は重要であるが、上記3点について配慮し、節度ある範囲内での検討が必要。